東京は4月1日からスタート「自転車保険の加入義務化」丸わかりQ&A

Bicycle Club編集部

- 2020年03月29日

INDEX

2015年10月に兵庫県から始まった自転車保険の義務化。これが全国へと広がり、2019年9月には東京都でも加入を義務付ける条例改正案が可決・成立し、2020年4月1日からは義務化が施行される。

「この動きがなぜ広がったのか?」「その中身は?」「そもそも自転車保険とは?」といった疑問について、関係各方面への取材により得られた結果に基づきお答えしよう。

知っておきたい! 今後、全国に広がる自転車保険義務化

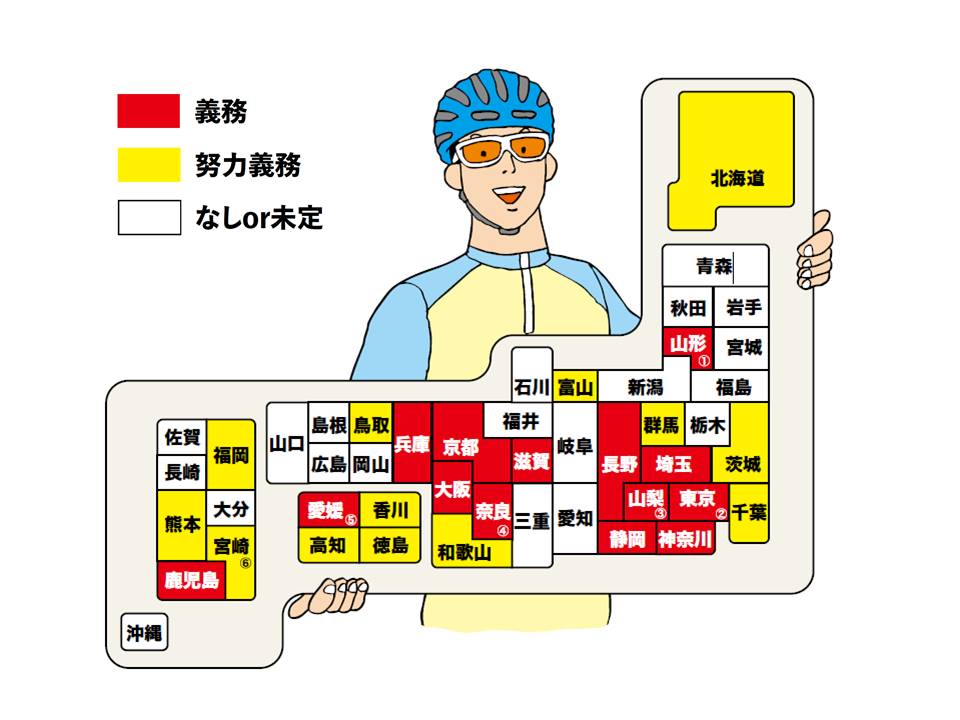

2020年4月1日から東京都が施行するなど、今後の各都道府県ごとに自転車保険義務化が施行されていく。現在の義務化の状況を示したのが下のイラストだ。色分けされているように、義務化されているとこと、あくまでも努力義務としているところ、義務化していない、もしくは未定のところがある。

各都道府県ごとの自転車保険義務化の施行状況

※あくまでも2020年1月10日現在の情報です。

①山形県は2019年12月議会で義務とする条例を可決。2020年7月に施行

②東京都は2020年4月に、努力義務から義務に改正

③山梨県は2020年10月に、義務とする条例を制定予定

④奈良県は2020年4月頃に、義務とする条例を制定予定

⑤愛媛県は努力義務から義務にする条例改正案を12月議会で可決

⑥宮崎県は2020年10月頃に条例を制定予定する予定だが、義務とするかどうかは未定

Q なぜ自転車保険の義務化がはじまったのか?

A 自転車活用推進法が各自治体に条例制定を促したから

2017年5月に施行された自転車活用推進法は、国として自転車をどう扱うかの理念をまとめた初の包括的法律として、一般のメディアにも大きく取り上げられた。これはその名のとおり、健康増進や環境負荷の低減につなげるべく、クルマや一部の公共交通機関から自転車への乗り換えを促すもの。

そしてその附則第3条の2には、「政府は、自転車の運行によって人の生命又は身体が害された場合における損害賠償を保障する制度について検討を加え、その結果に基づいて必要な措置を講ずるものとする」と記されている。つまり自転車の利用拡大に伴って、自転車乗りが加害者となる事故が増大しないよう、国として策を講じることもうたっているのだ。

2019年2月に国土交通省が「自転車損害賠償責任保険等への加入促進に関する標準条例」を示したのは、この自転車活用推進法でうたわれた「策」として各自治体に条例制定を促すための具体的な取り組みだ。結果、現時点(2020年1月)で過半数となる28の都道府県が、条例を施行、あるいは施行予定となっている。

ちなみに各自治体が定めた条例には、図にあるとおり「加入に努めるものとする」とした“努力義務” と、「加入しなければならない」とした“義務” があるものの、国土交通省の標準条例が“義務” としたこともあり、新たに定められる条例はおそらくそうなっていくはずだ。

Q 「自転車保険」とは何を指すのか?

A 名称に「自転車」と入っていなくても損害賠償責任がカバーされていれば「自転車保険」とみなされる

「自転車保険」とは、まさに自転車に乗っているときに発生した事故に適用される保険。これとは別に、自転車を含む日常生活全般で発生した事故に適用される保険もある。

一般的に自転車保険の中身は「傷害保険」と「損害賠償責任保険」の2つに大別される。前者は自転車乗り自身がケガあるいは死亡した場合に補償されるもので、個々の保険によって入院だけ対象となるものもあれば、手術や通院まで対象となるものもある。いざという場合を考えればこちらの保険にも加入すべきだが、各自治体が定めたのは後者の「損害賠償責任保険加入の義務化」だ。

つまり、事故を起こしてしまったときに、相手の被害をカバーできる損害賠償がされる保険が、各自治体が言う「自転車保険」だということになる。この要件を満たしていれば、保険商品名に「自転車」や「サイクル」とついていなくても「自転車保険」としてみなされる、ということだ。

さらに「自転車保険」とうたってなくても、点検整備した自転車に貼られる「TSマーク」、自動車保険や火災保険、傷害保険などの基本補償や特約、さらにはクレジットカードや各種団体(日本自転車競技連盟、自転車活用推進研究会など)の登録とセットになっている損害賠償保険もある。気がつかないうちに「自転車保険」に加入していることも考えられるわけだ。

自分がどんな保険に入っているか把握しておこう

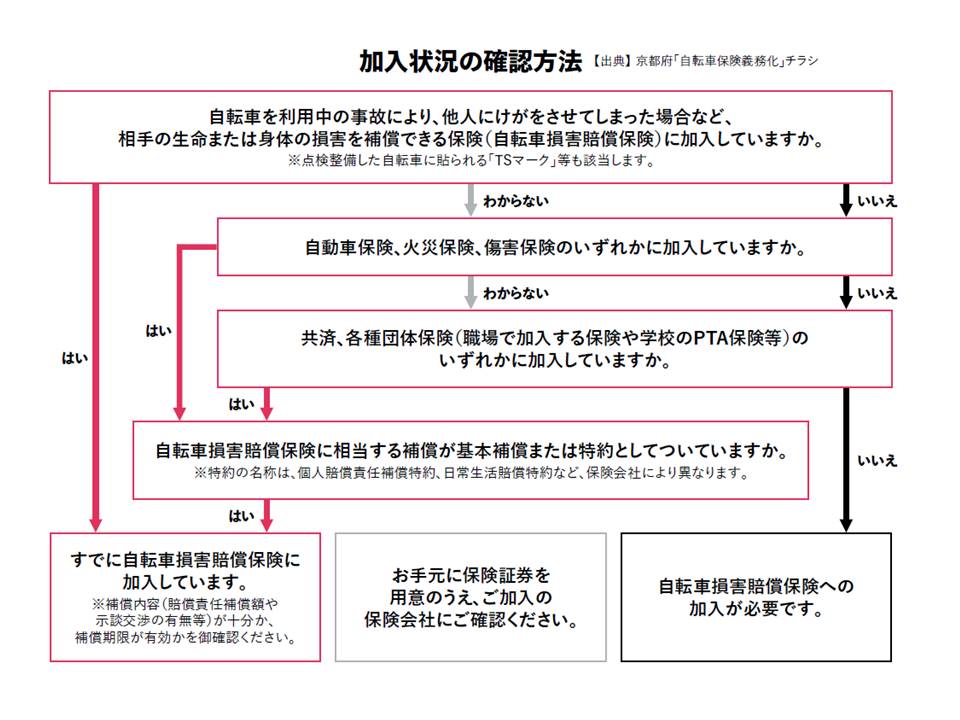

自転車関連の交通事故が減少傾向にあるなか、自転車対歩行者や自転車どうしの事故の件数は、じつは下げ止まっている。だが自転車が加害者側となることの多いこれらの事故において、ケガをしたり命を落としたりした被害者側に対する高額の賠償請求が認められている。

これらの事例により明るみに出たのが、「自転車に乗る加害者が、保険に入っていないケースが多い」という事実。自転車愛好会の多くはすでに自転車保険に加入しており、バイシクルクラブの読者対象のアンケートでは79%が「自転車保険」に加入しているが(※)、自身が加入している保険の種類や賠償額まで把握できている人は少ないのではないだろうか。

上図は2018年4月1日に自転車保険加入を義務化した京都府のチラシを元にしたチャート図で、自身が保険に加入しているか否か、それがどんな保険なのかが、示された質問に順を追って答えることでわかるようになっている。

※本誌2020年2月号「輪グラフSUPER」より

Q 違反した場合、罰則はあるのか?

A 罰則はない。罰則規定導入にはコストがかかりすぎるから

“努力義務” ではなく“義務” とする条例であっても、そこに懲役や禁錮、罰金といった罰則を科す規定はない。となると「それでは実効性に欠けるのでは?」と思う人もいるだろうが、いざ罰則を導入しようとすると、そこに障壁が立ちはだかっているのがわかる。

たとえば罰則規定を設けているクルマの自賠責制度では、登録(ナンバープレート等)が不可欠になる。数年ごとに自動車検査登録制度(車検)があり、それとともに自賠責の保険料を払う仕組みとなっているわけだ。もちろん自転車だって定期的に点検を受けたほうがいいし、すべての自転車が登録されるようになれば盗難車両の早期発見やリコールが生じた場合の通知などに役立つのは明らかだ。とはいえその作業と登録、さらに登録した

データの管理にかかる手間と労力は、自転車の購入にかかるコストに上乗せされ(原動機付自転車の自賠責は7500円/年)、安価で手軽に利用できる乗り物としての自転車の価値が損なわれることとなる。

加えて、条例がない自治体や“努力義務”の自治体で40%強にとどまっている損害賠償責任保険の加入率が、“義務” の自治体では60%弱に達しているという事実もある。これだけ加入率の高い制度に対して、大がかりな登録制度導入はコストに見合わないということだ。

ただ個人に対する罰則の適用は困難だったとしても、自転車での通勤者のいる事業者や通学者のいる学校設置者、あるいは自転車を貸し出す自転車貸付事業者には利用者の保険加入の確認を義務づけ、その確認を怠った場合に罰則を課すことはありうるはずだ。とくに自転車事故の割合が高いのは中高生という調査結果もあり、保険加入において学校が果たすべき役割はきわめて大きい。

Q 義務化区域外に住んでいれば関係ないか?

A 義務化区域を通過するだけでも自転車保険に入らなければならない

義務化した府県の条例の多くには「自転車利用者は、その自転車の利用にかかわる自転車損害保険等に加入しなければならない」とある。“所有” ではなく“利用” としているところがミソで、義務化区域外に住んでいる人であっても義務化した府県に足を踏み入れさえすれば、その条例が適用されることになる。

義務化した府県の条例の多くには「自転車利用者は、その自転車の利用にかかわる自転車損害保険等に加入しなければならない」とある。“所有” ではなく“利用” としているところがミソで、義務化区域外に住んでいる人であっても義務化した府県に足を踏み入れさえすれば、その条例が適用されることになる。

もちろん、いざという場合に高額の賠償を請求されるのは、どの地域に住んでいようがどこを走っていようが関係ないことなので、万一に備えて保険に入るのはサイクリストとして当然の義務といってよいだろう。

Q ロードバイクユーザーはどんな保険に入るべきか?

A 保険料と補償内容のバランスを考慮し、自分に合った条件のものを選ぶ

スポーツとして自転車を楽しむサイクリスト向けの損害賠償責任保険としては、下の表に示したものなどがある(本人のみ対象のプランに限定したが、個人賠償責任に限っては全日本交通安全協会の「サイクル安心保険」をはじめ、本人プランであっても家族などが含まれるものもある)。そのほとんどが傷害保険とセットで、そちらの内容により保険料が異なっていることもあり、個人賠償責任の金額だけでなく死亡・後遺障害や入院、通院の補償額も明示した。まだ保険に加入していないという人は、こちらを参照しつつ早期に加入してほしい。年齢など加入する際の条件や補償の対象となる後遺障害の等級、入院や通院の条件など詳細については、各社のウエブサイトに掲載されている。

ちなみにジャパン少額短期保険の「あんしんプラン」と「もっとあんしんプラン」、そして日本交通管理技術協会の「TSマーク」以外は、示談代行サービスがセットとなっている。

これは損害を負った相手との折衝や示談、調停もしくは訴訟の手続きを被保険者に代わって保険会社が行うもので、これらを保険会社に任せることができるメリットは大きい。

おもな自転車保険の内容

この表は2020年1月10日現在のものです。最新のものは各社にお問い合わせください。

この表は2020年1月10日現在のものです。最新のものは各社にお問い合わせください。

※1自転車ロードサービス付き ※2法律相談費用や弁護士費用等もカバー ※3国内外で起きた交通事故や交通乗用具の火災によるけがなどが補償され、入院と通院は3000円(BD1)・5000円(BD2)・1万円(BD3)を基本に、入院と通院の合計日数が5日以上の場合、部位と症状に応じた規定の倍率(5〜120倍)で支払われる ※4国内の事故のみ補償対象となるものの、法律相談費用や弁護士費用等もカバー ※5交通事故の場合は死亡・後遺障害や入院、通院での保険金額の支払いが2倍となる。また各保険料を3年間払い続ければ満期となり、その時点で5万円が戻ってくる ※6ケガの補償は、交通事故によるケガが補償対象。賠償責任は、日本国内における日常生活に起因する偶然な事故が補償対象 ※7保険料はWeb申し込みの場合 ※8ショップにおける点検整備に付随するもので、取り扱う種類や料金はショップにより異なる ※9入院は15日以上が対象で、金額は一律

- BRAND :

- Bicycle Club

- CREDIT :

-

TEXT:澤田 裕 ILLUST.:田中 斉

取材協力:国土交通省/埼玉県ほか各県/自転車活用推進研究会/

au損保ほか各保険会社/日本損害保険協会

SHARE

PROFILE

ロードバイクからMTB、Eバイク、レースやツーリング、ヴィンテージまで楽しむ自転車専門メディア。ビギナーからベテランまで納得のサイクルライフをお届けします。